最新规定,纳税人购进的国内旅客运输服务可以抵扣了,公司需要注意些什么

依据财政部 税务总局 海关总署《关于深化增值税改革有关政策的公告》2019年第39号规定:

4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

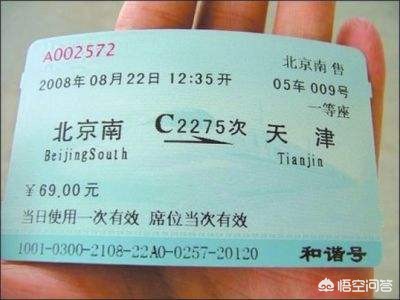

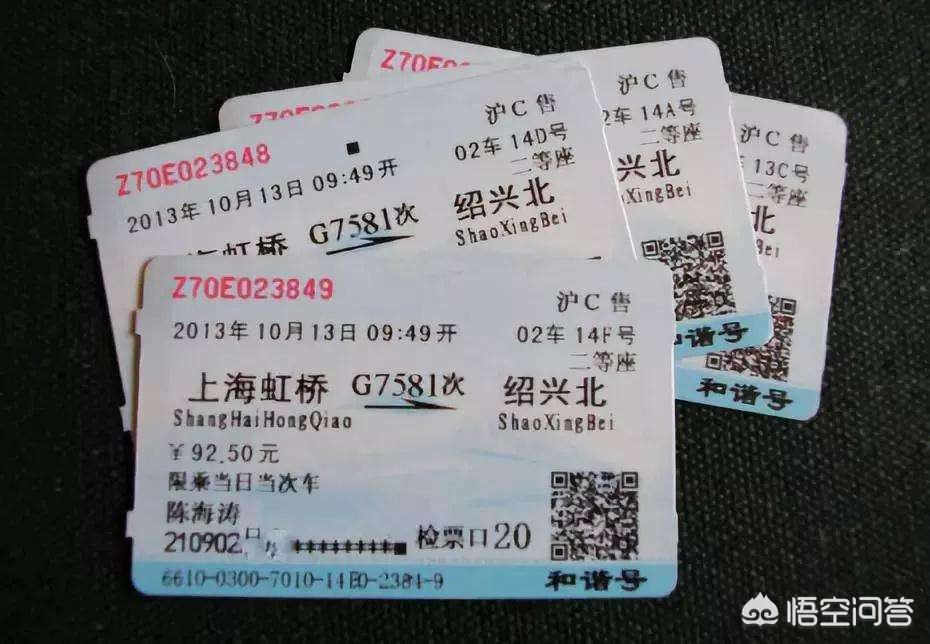

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

最新规定,纳税人购进的国内旅客运输服务可以抵扣了,公司需要注意些什么?

国家最新规定,机票,船票,车票啥的可以直接抵扣了,这对于众多的一般纳税人企业而言确实是一件好事儿,尤其是那些每年差旅费较多的企业,以前这些票据只能全额进费用,现在则可以按照票据的不同,分别抵扣9%,3%的进项税了。

但是,需要注意的是,不是说公司取得了这些票据就一定能够抵扣的。举个最简单的例子:公司去年效益不错,为了奖励员工,激励士气,公司决定组织员工出国旅游。那么员工的机票,车票能抵扣么?显然应该是不能的,因为这些费用属于福利费范畴,只能和过去一样,全额进费用,而不得抵扣。

再比如,公司为提高员工的业务水平,邀请了外地专家前来公司做讲座,同时承担专家往返的费用。那么专家的机票,车票也是不能抵扣的,而是全额进招待费。

这次国家的规定里也强调了,像打车票等这些没有具体乘坐者的票据也是不能抵扣的!

所以运输服务票据能否抵扣,用途是关键,只有和企业经营直接相关的本企业员工产生的有具体名字的票据才是可以抵扣的。比如员工因公出差乘坐的飞机票,火车票等。

具体票据具体分析,不是所有运输服务的票据都是可以抵扣的,您说是不?

1.交通运输和建筑等行业10%增值税率降至9%。

2.一般纳税人可选择3%征收率的有:公共交通运输服务。包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。

3.纳税人购进旅客运输服务4月1日开始纳入抵扣进项税额。

根据相关制度的规定,公司财务在审核报账时应注意以下方面:

1.旅客运输服务发票具体范围:火车票、飞机票、高铁票、汽车票、轮船票、出租车票、地铁票、城市轻轨票、班车票。

2.“注明旅客身份信息”是指在旅客运输服务发票 票面上注明有旅客的姓名、身份证号。

3.未注明旅客身份信息的服务发票,不得抵扣。

购进的旅客运输服务可以抵扣不

购进的旅客运输服务可以抵扣。旅客运输以充分满足人民群众在经济文化生活上的旅行需要,安全、快速、准确、舒适地将旅客运送到目的地。为基本任务。是交通运输部门为满足人们旅行需要所提供的服务。它包括人员、行李、包裹和邮件运输,具有生产性质。

购进旅客运输服务可以抵扣吗

根据中国的增值税政策,购进旅客运输服务在一定条件下是可以抵扣的。增值税一般纳税人在购买旅客运输服务时,如果取得的增值税专用发票上注明了税额,并且符合抵扣条件,就可以在当期的应纳税额中抵扣这部分进项税额。

但是,具体能否抵扣以及抵扣的条件,需要根据国家税务总局发布的最新政策和规定来确定。例如,某些情况下可能存在限制或者特殊规定,比如服务的用途是否与生产经营活动直接相关等。因此,建议咨询专业的税务顾问或查阅最新的税务法规获取准确信息。

纳税人购进国内旅客运输服务未取得增值税专用发票增值税如何抵扣

关于国内旅客运输服务的抵扣方式如下。

1.纳税人人如果发生国内旅客运输服务,取得专用发票,那么就按专用发票上的税额来正常抵扣。

2.不过如果取得是增值税电子普通发票,也可以按照发票上注明的税额来抵扣税款。

3.如果取得的既不是专用发票,也不是电子普通发票,而是注明旅客身份的各种运输凭,就要按如下分别进行计算抵扣。

(1)如果是注明旅客身份信息的航空运输电子客票行程单,按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费) ÷ ( 1+ 9% ) ×9%

(2)如果是注明旅客身份信息的铁路车票,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(3)如果是注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

购进旅客运输服务进项税额为什么不得抵扣

购进旅客运输服务进项税额不得抵扣,文件依据是《营业税改征增值税试点实施办法》第27条第六款,购进旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。进项税额不得从销项税额中抵扣。

增值税一般纳税人企业,假如取得了旅客运输服务的增值税专用发票,一般来讲,旅客运输服务的主要接受对象是个人,对于一个一般纳税人企业购买的旅客运输服务,它难以准确的界定,接受劳务的对象是企业还是个人。无法划分,所以就一刀切。因此文件就规定了,购进旅客运输服务的进项税额,不得从销项税额中抵扣。

例如A一般纳税人企业的法人代表张先生,从北京出差到上海,往返的机票,如果取得增值税专用发票的话,一定要提供法人代表去上海出差的目的、行程、期限等等。得出具很多文书来证明,税务机关也得花很多心思来审核。所以就一刀切规定了不允许进项税额抵扣。

但是住宿服务和旅游服务就未列入不得抵扣项目。主要考虑的原因是这两个行业属于公司消费参半的行业,如果企业购入住宿服务和旅游服务,是由集体福利或者个人消费来承担,那么自然,进项税额也不得从销项税额中抵扣。因此,住宿服务和旅游服务就用集体福利或者个人消费来进行规范。

还以前面的A企业来说明,法人代表张先生去上海出差,如果是正常公出的话,那么住宿费允许抵扣,因为费用列入管理费用。如果张先生公出完在上海玩儿两天,支付旅游服务费,费用属于个人消费,所以进项税额不得从销项税额中抵扣。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号