房贷利率下调,老百姓买房,房贷实际每月可以少还多少钱

就拿4月20日刚刚公布的lpr来说。4月20日公布的5年期以上的贷款利率为4.65%,而3月20日公布的5年期以上的贷款利率为4.75%,两者相差0.1%。

如果按照贷款100万、30年等额本息计算,房贷利率相差0.1%,月供相差60元,一年相差720元。如果只贷款了50万元,同样的条件,月供相差30元,一年相差360元。

其实并不是说lpr贷款利率降了,老百姓买房的房贷利率就一定会降,还是得看银行。银行会根据市场行情,选择加不同的基点。比如上个月加点110,这个月虽然lpr降了0.1%,但是银行可能会选择加点120,最后算下来贷款利率仍然和之前相同。

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

总计需还款利息1258987.50 元 ,还款总额为 2758987.50 元。

每月还款随着时间推移次第减少:最高11141.67-4186.04最低

本次元5年期以上LPR下降5个基点,相当于100万元贷款、30年月供的情况下,每月可以少交30元,合计30年仅节省10772元。如果贷款200万相当于月供节省60元左右,一年仅可节省720元。这跟没降有啥区别

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

等额本息情况下:

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

等额本金情况下:

您好,很高兴能回答你的问题。

1、现在所说的房贷利率下调主要是指LPR浮动利率下调,因为我们之前买房是选固定利率的,下面是我为你整理的,如何转换LPR利率和转换之后的实际利率是多少,只有确定了这个之后,才可以算出你实际月供是少了多少。

2、什么时候选?

2020年3月1日-2020年8月31日

3、选择之一固定利率

依照4.9%基准利率,你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利

率,那么你现在对应的利率就是:七折3.43%利率、九折441利率、上浮10%为5.39利

率,上浮20%为5.88%利率.

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变。

4、选择之二LPR 浮动利率

今天,LPR下调!100万房贷能少付多少钱

以北京为例,按照新的5年期以上LPR,首套房贷利率为4.85%,二套为5.35%。以商贷100万元、期限25年、还款方式为等额本息测算,此次下调后首套房月供每月减少约87元,二套房减少约89元。

100万房贷30年每月需要还多少

央行商贷五年以上的基准利率是4.9%,第一个月月供+利息=2777.78+1000000*0.40833%=6861.11人民币,按此计算依次类推,总还款额=1737041.67人民币,等额本息还款每月月供5307.27人民币

100万30年本金本息利息差多少

按照合肥目前首套房执行的5.88的利率算,100万本金贷款30年,如果是等额本息的还款方式,30年后还完,总利息是1130628.2元。等额本金的还款方式,30年后还完,总利息是884450元,两种还款方式的总利息差距是246178.2元,等额本金会划算一点。

贷款100万供30年房贷这是什么概念

看年龄和收入情况,如果刚工作收入也能负担,那也可以逼自己一把,不把收入都用来平时消费,毕竟年轻人,有时候控制不住自己的欲望很正常。但如果已经成家,又要养老,又要养小,车子,老婆化妆品衣服,自己再来点小爱好。可能一般人会有压力。收入高就无感了吧。但不管如何,总归比吃喝嫖赌好吧

哈哈[呲牙]

自从有了贷款,和银行的业务往来立马就亲密了起来。

以前半年一年的和银行没什么联系,现在每个月定时定点的提醒你:亲,还款咯[捂脸]

安全感提高太多了,我甚至都有一种感觉:以后我身体出了问题或者游玩被困某地,第一个找到我的不是亲朋好友,不是救援队伍,而是银行[笑哭]

能给你批100万的额度,月还五千,说明你收入能达到一万以上了,逼自己一下,你不努力,你下一代也会努力。调整好心态,压力之后就是动力,收入还会上涨的,让努力和节俭成为习惯,你会发现当初的压力根本不算啥[大笑][大笑]

刚开始会觉得蛮困难,时间久了,习惯了就好了。这样即能给你压力,又能培养你养成存钱的习惯。第三呢,有了自己的房子,即能住,又能是个资产,以后想干点啥也可以拿来抵押

贷款买房,已为千家万户实现了购房梦,作为普通百姓来说,这也是最为直接而快捷的路。实话实说,在现实中,能全款买房的家庭,又会有多少呢?特别是在一线城市,真是少之又少吧。

贷款100万供30年房贷,这是什么概念?被压到喘不过气来。[笑哭]

第一,放平心态,贷款买房都有压力。其实,每一个贷款买房的人,都会有压力的,这一点也不奇怪。因为我们中国人的惯性思维,就是量力而行,有多大能力办多大事,这是一代代人传承下来的。只有生意人,才会去借贷经营,过去老百姓盖房子娶媳妇,靠一辈子的节省攒钱。突然,改变这种已有思维方式,先申请银行贷款买房,用三十年时间来偿还贷款利息和本金,几乎是大半辈子都在给银行打工,越想这事越不合算,越想这事越吃亏,心理压力就特别大。

记得2008年买现在住的团购房,申请了30万的公积金贷款,期限19年,当时老伴发愁,这么多钱,啥时候能还清啊?我只是笑而不答。好在我们两人都有公积金,每年用两人的公积金余额冲还贷款本金,加上按月归还贷款本息,前后6年的时间,就全部还完贷款了。所以,压力人人有,办法总比困难多。

第二,增加收入,考虑提前归还贷款。新房装修入住以后,家庭支出减少了,夫妻双方有一人做个兼职,增加家庭收入。随着家庭收入增加,家庭结余资金会增加,可以考虑每年提前归还一定贷款本金,降低贷款利息,也可以缓解贷款压力。

第三,首套房贷,首付低期限长。如果是买的刚需首套住房,首付比例最低,贷款期限也最长。随着年龄的增长,如果再购买二套房,不仅首付款比例会增加,贷款利率上浮也比一套高得多。所以,大家也要用好首套房贷政策,一个家庭只有一次这样的机会。这个是国家这个政策,带有一定惠民利民福利,大家都要清楚。

以上是个人观点,仅供参考。

作为一个房产经纪人,对于您的提问,我感觉现在人群普遍都背负着这样那样的负债,房贷无疑是最大的。

现在年轻人只要谈到结婚的话题,都会牵扯到买房,不管是在大城市买,还是在自己的镇上,总归在结婚前或者结婚后,会有一套属于自己的房产,几乎成了一个潜规则,想结婚就要有房。

其实房子首付家里人凑一凑,再借一些,还是可以承受的。难就难在月供!!!三十年月供,看楼主每个月还五千多,如果没有结婚的话,一个人想要担负起房贷,加上你的个人生活支出,朋友聚会,那你的月工资就要保证最少在8000左右,才能维持住简单的生活,不过年轻人,只要工作稳定,其实有些压力,还是比较好的。

如果您已经结婚了,那您的压力就大了,肩上的责任也重了,单就您的最低工资一万左右,才能维持住生活,不过也是有个家了。

买房有压力,最好在自己的能力承受范围内,选择适合自己的房子🏠

住房贷款选浮动利率后,利率每下降0.1%,100万的房贷每月具体少交多少钱

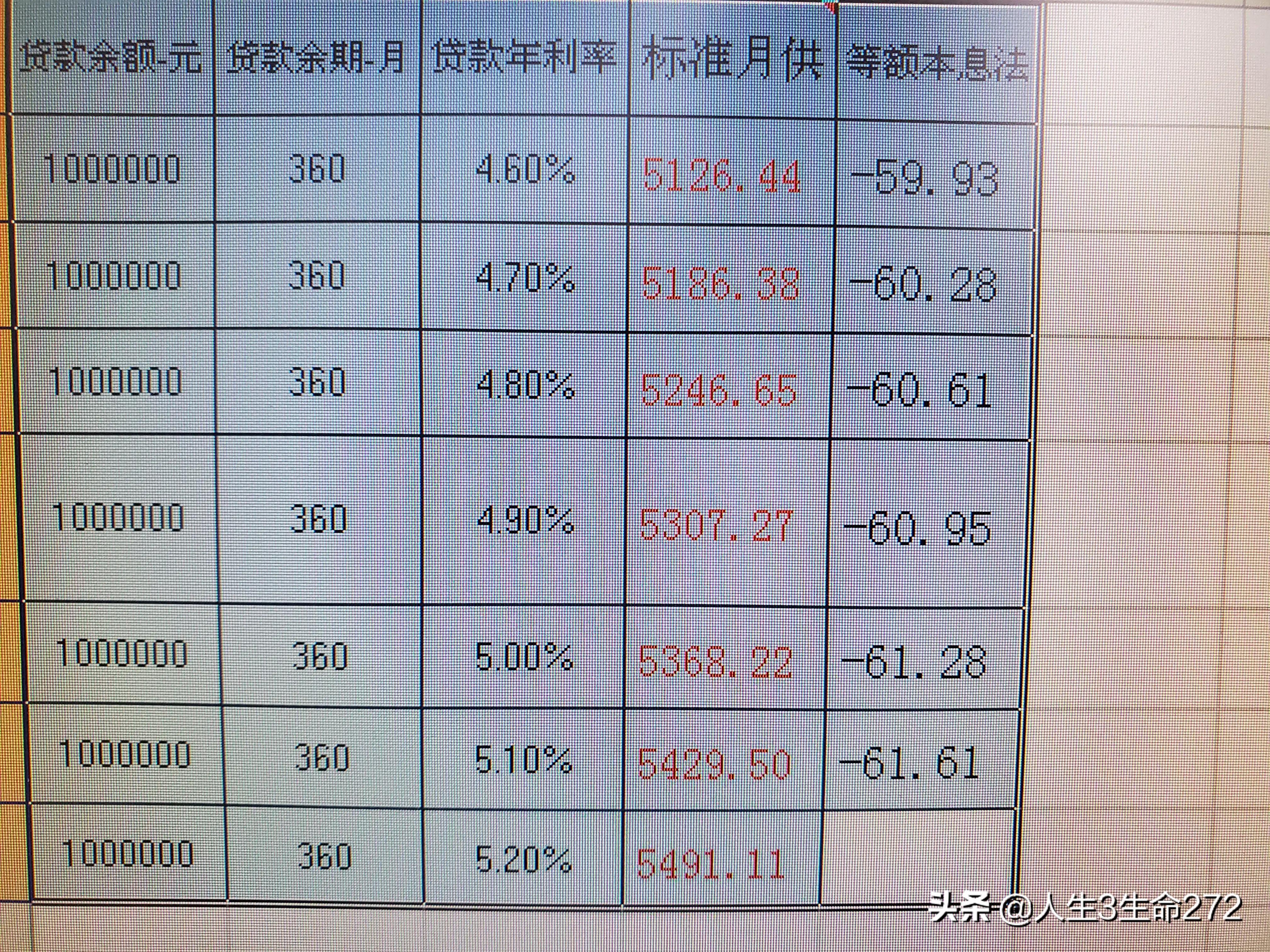

谢谢你的邀请!房贷降0.1%,按揭降多少?

主要的还款方式有等额夲金和等额夲息两种方式。

1、等额本金法:少还金额=未还全额x1x0.1%/12,首月少还=1000000x1x0.1%/12=83.33元,照30年算,则每月递减0.23元,即第2月少还83.10元,类推。

2、等额本息法,每(升)降0.1%,利息对应(多)少还61元左右,详见下图最后一列,4.6%的比4.7%的少还59.93元,类推。

祝你早还贷,有更多可贷,贷货有惊喜!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号